(BaFinJournal) Sustainable Finance: Dieser Begriff steht EU-weit für das Ziel, private Finanzströme in die Finanzierung einer nachhaltigen Transition der Wirtschaft umzuleiten. Was bedeutet dies für Unternehmen des Finanzmarkts, was für die BaFin? Ein Überblick.

Aus Sicht der europäischen Kommission spielt der Finanzsektor eine wichtige Rolle, wenn es darum geht, die Wirtschaft CO2-ärmer, widerstandsfähiger und ressourceneffizienter zu machen. Ziel der EU ist, dass Europa bis zum Jahr 2050 der erste klimaneutrale Kontinent wird. Die EU-Kommission hat ein umfangreiches Gesetzespaket auf den Weg gebracht, um diesen „Green Deal“ umzusetzen. Viele Vorgaben dieses Pakets betreffen den Finanzsektor. Weitere Regeln für den Finanzmarkt und andere Wirtschaftsbereiche sind in Arbeit.

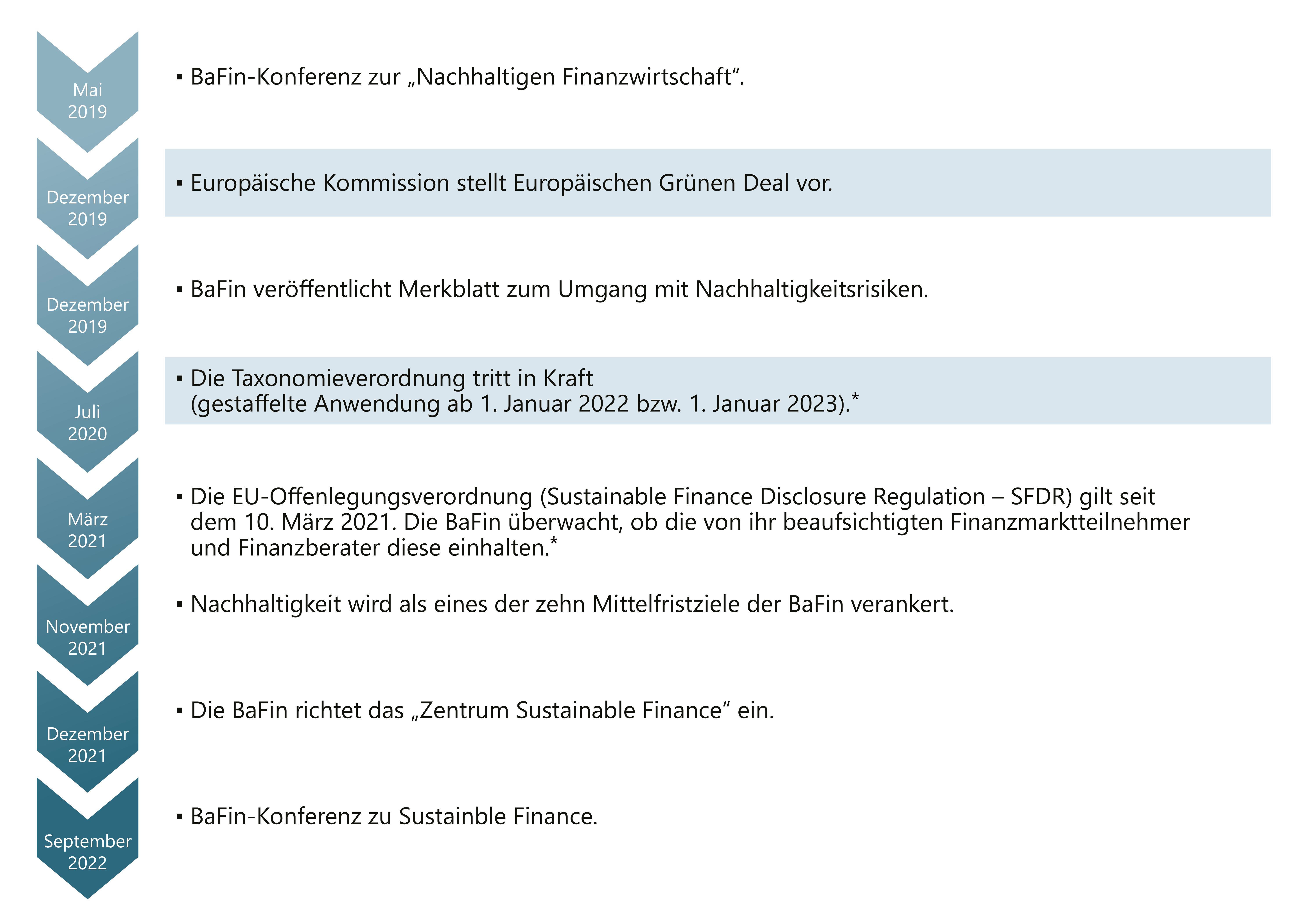

Für die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) ist das Thema Nachhaltigkeit nicht neu (siehe Infografik): Bereits 2019 hatte sie ein Merkblatt zum Umgang mit Nachhaltigkeitsrisiken veröffentlicht – als unverbindliche Orientierungshilfe für die beaufsichtigen Unternehmen. Die BaFin hat darin zum Ausdruck gebracht, wie die von ihr beaufsichtigten Unternehmen Nachhaltigkeitsrisiken in ihren Strategien, der Unternehmensführung und im Risikomanagement abbilden sollten. Das Merkblatt enthält eine Reihe an Leitfragen und Beispielen, die nun als Richtschnur für verbindliche Regelungen beispielsweise die MaRisk dienen, die Mindestanforderungen an das Risikomanagement der Banken.

Im November 2021 erklärte die BaFin das Thema Nachhaltigkeit zu einem ihrer zehn Mittelfristziele. Danach will die BaFin die finanziellen Risiken, die sich für die von ihr beaufsichtigten Unternehmen rund um das Thema Nachhaltigkeit ergeben, analysieren und – wenn erforderlich – abschwächen und irreführende Vermarktung bekämpfen.

Und weil sich Nachhaltigkeitsrisiken erst über einen längeren Zeitraum entwickeln, widmet sie ihnen auch in den „Risiken im Fokus der BaFin 2023“ besondere Aufmerksamkeit.

Meilensteine zur Nachhaltigkeit bei der BaFin

*Die SFDR wurde am 9. Dezember 2019 veröffentlicht. Bestimmte Vorschriften gelten bereits ab dem 29. Dezember 2019 und wurden durch die Taxonomieverordnung geändert. Der überwiegende Teil der Offenlegungsvorgaben ist seit dem 10. März 2021 anzuwenden. Die Taxonomieverordnung trat im Juli 2020 in Kraft und ist ab 1. Januar 2022 bzw. 1. Januar 2023 anzuwenden.© BaFin / Eigene Darstellung

*Die SFDR wurde am 9. Dezember 2019 veröffentlicht. Bestimmte Vorschriften gelten bereits ab dem 29. Dezember 2019 und wurden durch die Taxonomieverordnung geändert. Der überwiegende Teil der Offenlegungsvorgaben ist seit dem 10. März 2021 anzuwenden. Die Taxonomieverordnung trat im Juli 2020 in Kraft und ist ab 1. Januar 2022 bzw. 1. Januar 2023 anzuwenden.© BaFin / Eigene Darstellung

Taxonomieverordnung: Was ist ökologisch nachhaltig?

Als Folge des Pariser Klimaabkommens hat die EU ein umfangreiches Paket mit umweltbezogenen regulatorischen Anforderungen für den Finanzmarkt auf den Weg gebracht. Ein Beispiel: die EU-Taxonomieverordnung (siehe Infokasten).

EU-Taxonomieverordnung

Die EU-Taxonomieverordnung hat eine Klassifikation von ökologisch nachhaltigen Wirtschaftstätigkeiten zum Ziel. Sie enthält Kriterien zur Bestimmung, ob eine wirtschaftliche Tätigkeit als ökologisch-nachhaltig einzustufen ist, um damit den Grad der ökologischen Nachhaltigkeit einer Investition ermitteln zu können.

Hierzu hat die Verordnung sechs Umweltziele definiert:

- Klimaschutz,

- Anpassung an den Klimawandel,

- Nachhaltige Nutzung und Schutz von Wasser- und Meeresressourcen,

- Übergang zu Kreislaufwirtschaft,

- Vermeidung und Verminderung der Umweltverschmutzung,

- Schutz sowie Wiederherstellung der Biodiversität und der Ökosysteme.

Die Transparenzvorschriften sowie die Anwendung der Kriterien bei öffentlichen Maßnahmen1 der EU-Taxonomieverordnung ist seit dem 1. Januar 2022 für die ersten beiden Umweltziele – Klimaschutz und Anpassung an den Klimawandel – anzuwenden. Für diese beiden Umweltziele wurden bereits technische Bewertungskriterien festgelegt, wann eine Wirtschaftstätigkeit als ökölogisch nachhaltig im Sinne der Taxonomieverordnung gilt. Für die verbliebenen vier Umweltziele sind die Transparenzvorschriften sowie die Anwendung der Kriterien bei öffentlichen Maßnahmen ab dem 1. Januar 2023 anzuwenden. Für diese gibt es zum aktuellem Stand noch keine technischen Bewertungskriterien. Um die Europäische Kommission hierbei zu beraten, wurde die Platform on Sustainable Finance eingerichtet. Sie setzt sich zusammen aus Vertretern der Industrie, der Wissenschaft, der Finanzindustrie, der Zivilgesellschaft und dem öffentlichen Sektor.

Für beaufsichtigte Unternehmen bedeutet dies: Sie müssen nun Daten erheben, die in der Vergangenheit teilweise irrelevant waren, beispielsweise den CO2-Fußabdruck von Kreditnehmern oder das Energielabel von Gebäuden. Die BaFin muss ebenfalls wissen, welche transitorischen und physischen Risiken die beaufsichtigten Unternehmen in ihren Bilanzen haben. Und natürlich erwartet auch der Markt eine entsprechende Offenlegung.

Noch komplexer ist das Thema Nachhaltigkeit angesichts der Tatsache, dass es neben Umweltaspekten (Environmental) auch die Dimensionen „Social“ und „Governance“ (Unternehmensführung) umfasst. Die Rede ist daher immer von ESG-Kriterien. Die Aspekte Social und „Governance“ sind bisher noch nicht im gleichen Umfang in einem Regelwerk definiert, wie es bei den Umweltaspekten der Fall ist. So müssen bereits Mindeststandards für Arbeits- und Menschenrechte eingehalten werden, wenn eine Investition als ökologisch nachhaltig im Sinne der Taxonomieverordnung gelten soll. Für die Implementierung sozialer Kriterien hat die Platform on Sustainable Finance im Februar 2022 Empfehlungen veröffentlicht. Wie das Thema „Governance“ in den regulatorischen Rahmen eingebettet wird, ist noch offen.

EU-Offenlegungsverordnung: Transparenz als Entscheidungsgrundlage

Ein weiteres Beispiel für die zunehmenden regulatorischen Anforderungen ist die EU-Offenlegungsverordnung (Sustainable Finance Disclosure Regulation – SFDR). Sie soll Transparenz für private und institutionelle Investoren schaffen, damit diese künftig erkennen können, wie nachhaltig die einem Finanzprodukt zugrundeliegenden Investitionen sind. Die SFDR ist bereits seit dem 10. März anzuwenden. Erst über ein Jahr später – im August 2022 – wurden die Anforderungen dann durch technische Regulierungsstandards (Regulatory Technical Standards – RTS) konkretisiert. Diese sind ab 1. Januar 2023 anzuwenden. Zusätzlich beantwortet die Europäische Kommission Fragen der Unternehmen und Aufsichtsbehörden zur SFDR in Form von Q&As.

In der Praxis bedeutet die EU-Offenlegungsverordnung, dass Finanzmarktteilnehmer und Finanzberater Informationen rund ums Thema Nachhaltigkeit, die Anlegerinnen und Anleger für ihre Investitionsentscheidung nutzen, sollen umfassend offenlegen müssen. Zugleich sind Anbieter von Anlageprodukten seit dem 2. August 2022 nach der IDD und der zweiten Finanzmarktrichtlinie MiFiD II verpflichtet, die Nachhaltigkeitspräferenzen ihrer Kundinnen und Kunden zu erfragen. Die Überlegung dahinter: Auf diese Weise sollen Anlegerinnen und Anleger noch stärker auf nachhaltige Finanzprodukte aufmerksam gemacht werden.

Die Transparenzvorschriften der SFDR, ergänzt durch die Regulierungsstandards, sind sehr detailliert. Aus gutem Grund: Zu allgemeine und unspezifische Aussagen zum möglichen Nachhaltigkeitsbezug von Finanzprodukten bergen das Risiko von Greenwashing – und damit auch die Gefahr, dass Anleger ihre Investitionsentscheidung auf Grundlage falscher Vorstellungen treffen. Gerade die detaillierten Transparenzvorgaben der Regulierungsstandards sollen dem entgegenwirken.

Greenwashing eindämmen

Aus Sicht der BaFin ist Transparenz bei einem so komplexen und zum Teil hochpolitischen Thema wie Nachhaltigkeit wesentlich. Denn nur, wenn die Investoren – sowohl private als auch institutionelle – weitreichende Informationen zu einem Finanzprodukt haben, können sie selbst darüber entscheiden, ob die als nachhaltig gekennzeichneten Investitionen ihrem individuellen Verständnis von Nachhaltigkeit entsprechen.

In diesem Zusammenhang fällt häufig der bereits erwähnte Begriff „Greenwashing“ (siehe Infokasten). Die BaFin nimmt Greenwashing in ihrer Aufsichtspraxis sehr ernst: angefangen von der richtigen und vollständigen Offenlegung bis hin zur adäquaten Implementierung von ESG-Risiken im Risikomanagement. Auch die Sicherstellung von angemessenen Governance-Strukturen nimmt die BaFin in den Fokus. Mit ihrer Verwaltungspraxis für nachhaltige Publikumsinvestmentvermögen stellt sie zudem eine konsistente Kennzeichnung nachhaltiger Fondsprodukte für Privatanleger sicher.

Auf einen BlickGreenwashing

Eine offizielle Definition des Begriffs „Greenwashing“ gibt es bislang nicht. Verwendet wird der Begriff in der Regel, wenn Finanzprodukte oder Unternehmen als nachhaltiger dargestellt werden, als dies den tatsächlichen Umständen entspricht. Ziel der BaFin ist es – dies bringt sich auch in ihren Mittelfristzielen zum Ausdruck – eine irreführende Vermarktung zum Schutz von Verbraucherinnen und Verbrauchern zu vermeiden.

Aus Sicht der BaFin ist Greenwashing ein Risiko für den Finanzmarkt. Die Aufsicht geht daher entschieden gegen irreführende Angaben vor – und zwar sektorübergreifend.

Greenwashing ist auch ein Thema auf europäischer Ebene. So hat die EU-Kommission im Mai 2022 in einem Call for Advice die ESAs (European Supervisory Authorities) beauftragt, sich mit Greenwashing zu befassen. Daraus entstanden Arbeitsgruppen, in denen auch die BaFin mitwirkt – und aus denen wichtige Information für die Gestaltung ihrer Aufsichtspraxis erhält.

BaFin prüft Einhaltung der Offenlegungsverordnung

Seit 2021 überwacht die BaFin, ob die von ihr beaufsichtigten Finanzmarktteilnehmer und Finanzberater die Offenlegungsverordnung einhalten. Gesetzlich vorgesehen ist, dass die BaFin sich dabei auf die Abschlussprüfung beziehungsweise Wertpapierhandelsgesetz-Prüfung der Wirtschaftsprüfer stützt.

Die BaFin erwartet, dass die Offenlegungspflichten, die ein höheres Risikopotential für Greenwashing haben, intensiver geprüft werden (mehr dazu im BaFinJournal November 2021). Wirtschaftsprüfer müssen der BaFin ihre Feststellungen im Prüfungsbericht klar und deutlich darlegen. Sollten sie Verstöße feststellen, greift die BaFin diese auf, plausibilisiert sie und verfolgt sie mit den ihr zur Verfügung stehenden Mitteln der Unternehmensaufsicht. Darüber hinaus kann die BaFin Verstöße mit Bußgeldern ahnden.

Prüfberichte sind jedoch nicht die einzige Informationsquelle für die BaFin. Anhaltspunkte für Verstöße gegen die EU-Offenlegungsverordnung, die zu weiteren Untersuchungen führen, können beispielsweise aus Verbraucherbeschwerden, Hinweisen von Insidern oder auch aus Medienberichten stammen. Außerdem führt die BaFin eigene Stichproben durch: Sie sucht zum Beispiel bei Surfdays nach Auffälligkeiten in den Angaben auf den Websites der beaufsichtigten Finanzmarktteilnehmer und Finanzberater, befragt sie und untersucht die erforderlichen produktbezogenen Angaben.

ESG im Risikomanagement berücksichtigen

Wie können ESG-Risiken in das Risikomanagement beaufsichtigter Unternehmen integriert werden? Darauf richtet die Aufsicht aktuell ihren Fokus. Jedes Unternehmen muss fortlaufend ein wirksames und ordnungsgemäßes Risikomanagement sicherstellen. Dazu gehört, dass es sich mit allen Risiken auseinandersetzen, diese bewerten und in einer geeigneten Weise überwachen und steuern und schließlich hierüber berichten muss. Dies schließt auch Nachhaltigkeitsrisiken ein.

Wie in ihrer gesamten Aufsichtstätigkeit verfolgt die BaFin auch mit Blick auf Nachhaltigkeitsfaktoren den Ansatz der Proportionalität. Dies bedeutet: Je wichtiger Nachhaltigkeitsrisiken für ein beaufsichtigtes Unternehmen sind, je höher also die Gefahr ist, dass diese Risiken schlagend werden, desto intensiver muss es sich damit befassen.

Versicherer in der Pflicht

Für Unternehmen, die unter der Versicherungsaufsicht stehen, bedeutet dies zum Beispiel, dass durch die Änderung von Solvency II ab dem 2. August 2022 Nachhaltigkeitsrisiken nun zwingend in den Grundsatz der unternehmerischen Vorsicht einzubeziehen sind. Außerdem müssen Versicherer und Pensionsfonds seit dem Jahr 2022 langfristige Klimawandelszenarien bei der Beurteilung ihrer Risiko- und Solvabilitätssituation berücksichtigen.

Für die Versicherungsaufsicht, insbesondere für die Schaden- und Unfallversicherer, spielen das Naturkatastrophenrisiken (NatCat-Risiken) eine immer bedeutendere Rolle. So legt die BaFin 2022 und 2023 einen besonderen Schwerpunkt auf die Auswirkungen von Flutkatastrophen für das Risikomanagement, aufbauend auf den Auswertungen und Analysen zum Starkregenereignis an der Ahr und Erft im Jahr 2021. Im Kern geht es darum, eine angemessene Berechnung der Solvenzkapitalanforderungen für NatCat-Risiken sicherzustellen. Hier wirkt die BaFin darauf hin, dass sowohl der Klimawandel als auch die daraus resultierenden Risiken bei der Modellierung der Risikosituation ausreichend berücksichtigt werden.

Banken in der Pflicht

Für Banken wiederum werden die Anforderungen an das Risikomanagement mit der siebten Novelle der MaRisk konkretisiert. Die MaRisk greifen zentrale Erwartungen des BaFin-Merkblatts zum Umgang mit Nachhaltigkeitsrisiken auf und machen sie dadurch verbindlich und prüfungsrelevant. In die Novelle einfließen werden auch Leitlinien der Europäischen Bankenaufsicht (EBA) zum Umgang mit ESG-Risiken.

Die Bankenaufsicht der BaFin hat zudem an einer Untersuchung der EZB mitgewirkt. Hierbei ging es unter anderem darum, ob Kreditinstitute Klima- und Umweltrisiken quantifizieren können und wie sie diese im Kreditvergabeprozess, bei der Bewertung von Sicherheiten und in der Konditionengestaltung berücksichtigen. Das Ergebnis zeigte: Kleine und mittelgroße deutsche Institute haben im Umgang mit Klima- und Umweltrisiken Fortschritte gemacht, aber es besteht noch Verbesserungspotenzial. Anders als in der Schadenversicherung führen Naturkatastrophenrisiken nämlich für Kreditinstitute in der Regel nicht direkt zu Kostensteigerungen. Sie können aber eine höhere Risikovorsorge oder im schlimmsten Fall auch Zahlungsausfälle bei Kreditnehmern verursachen.

BaFin wirkt an Weiterentwicklung des Themas mit

Über die drei europäischen Aufsichtsbehörden ist die BaFin an der Weiterentwicklung des Themas Sustainable Finance auf EU-Ebene beteiligt. Darüber hinaus ist sie als ständige Beobachterin im Sustainable-Finance-Beirat der Bundesregierung und als Mitglied im Network of Central Banks and Supervisors for Greening the Financial System (NGFS) tätig.

Die BaFin versteht Sustainable Finance als geschäftsbereichsübergreifendes Thema. Aus diesem Grund hat sie das Zentrum Sustainable Finance eingerichtet. Dieses ist für strategische Fragestellungen verantwortlich und erarbeitet gemeinsam mit den Geschäftsbereichen Positionierungen zum Thema Nachhaltigkeit in der Finanzbranche. Im September 2022 veranstaltete es auch die Konferenz Sustainable Finance, bei der in Berlin Expertinnen und Experten über Regulierung und Praxisfragen in Sachen ESG diskutierten.

Fußnote

- 1Die Regelung in Art. 4 Taxonomieverordnung zielt auf staatliche Maßnahmen und nicht auf Finanzmarktteilnehmer.

Quelle: