(BaFinJournal) Eine Untersuchung von BaFin und Deutscher Bundesbank zeigt: Kleine und mittelgroße deutsche Institute haben im Umgang mit Klima- und Umweltrisiken Fortschritte gemacht, aber es besteht noch Verbesserungspotenzial. Die Ergebnisse, die Folgen und Good Practices im Überblick.

Kleine und mittelgroße deutsche Banken bewegen sich zum Teil noch auf einem relativ bescheidenen Niveau, was den Umgang mit Klima- und Umweltrisiken angeht. Zu diesem Ergebnis kam eine Untersuchung der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) und der Deutschen Bundesbank im Rahmen einer institutsübergreifenden Überprüfung der Europäischen Zentralbank (EZB). Daran teilgenommen hatte eine Auswahl von 17 kleineren und mittleren Instituten unter direkter deutscher Aufsicht (siehe Infokasten).

Auf einen BlickThematische Überprüfung der Europäischen Zentralbank

Die EZB untersuchte zum zweiten Mal in Folge in ihrem „Thematic Review on Climate-related & Environmental Risks“, wie die bedeutenden Kreditinstitute (Significant Institutions – SIs) ihren Leitfaden zu klimabezogenen und Umweltrisiken umsetzen.

Die nationalen Aufsichtsbehörden waren eingeladen, sich mit einer Auswahl an unter ihrer Aufsicht stehenden Instituten (Less Significant Institutions – LSIs) zu beteiligen. Insgesamt umfasste die Überprüfung damit 107 SIs und 79 LSIs aus acht Mitgliedstaaten des Einheitlichen Aufsichtsmechanismus (Single Supervisory Mechanism – SSM).

BaFin und Bundesbank nahmen mit einer Auswahl von 17 deutschen LSIs teil. Die EZB veröffentlichte am 2. November 2022 das Gesamtergebnis. Das BaFinJournal beschreibt die Ergebnisse der deutschen LSIs.

Keines der 17 Institute konnte in der Gesamtbewertung fortgeschrittene Praktiken („emerging practices“) beim Umgang mit Klima- und Umweltrisiken nachweisen. Die Mehrheit hat bislang aber immerhin grundlegende Praktiken („basic practices“) implementiert.

Ein Blick auf die einzelnen Module (siehe Infokasten) zeigte insbesondere Nachholbedarf in den Bereichen „Unternehmensführung und Risikoappetit“, „Risikomanagementrahmen“ sowie „Kreditrisiko“. In diesen Modulen wurden jeweils fünf Institute als mangelhaft („red flag“) eingestuft. Des Weiteren fehlen bei der Mehrzahl der geprüften Institute konkrete Leistungs- und Risikokennzahlen für eine effektive Steuerung und Begrenzung von Klima- und Umweltrisiken. Nur in Einzelfällen waren fortgeschrittene Praktiken zu beobachten. Im Allgemeinen zeichnen sich diese durch die Nutzung granularer Daten (zum Beispiel auf Kreditnehmerebene) und quantitativer Methoden in Ergänzung von rein qualitativen Ansätzen aus.

Auf einen BlickModule der thematischen Überprüfung

Alle teilnehmenden Kreditinstitute erhielten einen modular aufgebauten Fragebogen. Bei den deutschen LSIs wurden aus Gründen der Proportionalität und Materialität von Klima- und Umweltrisiken die folgenden Module im Hinblick auf die Berücksichtigung von Klima- und Umweltrisiken untersucht:

Abbildung 1: Übersicht der Module

© BaFin / Eigene Erhebung

© BaFin / Eigene ErhebungFür eine möglichst ressourcenschonende Durchführung im LSI-Bereich passten BaFin und Deutsche Bundesbank den EZB-Fragebogen auf das Geschäftsmodell von LSIs an und übersetzten ihn ins Deutsche. Des Weiteren verzichteten Bundesbank und BaFin aus Proportionalitätsgründen auf Einzelgespräche.

Mit diesem Ergebnis schneiden die deutschen Institute dennoch etwas besser ab als LSIs aus anderen teilnehmenden Mitgliedsstaaten. Dazu hat wahrscheinlich das frühe Erscheinen des BaFin-Merkblatts zum Umgang mit Nachhaltigkeitsrisiken (siehe Infokasten) beigetragen.

Insgesamt zeigen die Ergebnisse der deutschen LSIs eine große Bandbreite. Diese ist unter anderem auf die unterschiedlichen Geschäftsmodelle und Größen der teilnehmenden Institute zurückzuführen. Ein weiterer Einflussfaktor für das Gesamtergebnis dürfte die Unterstützung durch die jeweiligen Verbände sein.

Auf einen BlickAufsichtliche Anforderungen an den Umgang mit Nachhaltigkeitsrisiken

Am 20. Dezember 2019 veröffentlichte die BaFin – in Abstimmung mit der Deutschen Bundesbank – als eine der ersten Finanzaufsichtsbehörden weltweit ein Merkblatt zum Umgang mit Nachhaltigkeitsrisiken. Diese bislang nicht verbindlichen Vorgaben wurden Ende 2020 für die von der EZB direkt beaufsichtigten bedeutenden Kreditinstitute (Significant Institutions – SIs) durch den Leitfaden „Guide on climate-related and environmental risks“ ergänzt.

Die Ergebnisse im Detail

Eine Frage an die Kreditinstitute lautete, ob sie klimabezogene Risiken und sonstige Umweltrisiken berücksichtigen, wenn sie die Wesentlichkeit der verschiedenen Risikoarten beurteilen. Alle teilnehmenden deutschen LSIs hatten hierzu grundlegende Praktiken eingeführt. Das bedeutet, dass sie prinzipiell verstehen, wie verschiedene Klima- und Umweltrisiken auf ihre Hauptrisikoarten einwirken und dies in wenigstens beschreibender Weise in die Beurteilung der Wesentlichkeit dieser Risikoarten einbeziehen.

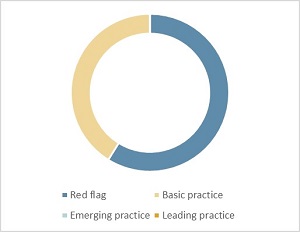

Auch im Modul „Geschäftsmodell und -strategie“ konnte die große Mehrheit der deutschen LSIs im Durchschnitt der Einzelbewertungen zumindest grundlegende Praktiken vorweisen. Verbesserungspotential zeigte sich aber insbesondere bei der Formulierung von konkreten Leistungskennzahlen, mit denen Institute ihre strategischen Vorgaben zu Klima- und Umweltrisiken effektiv steuern könnten (siehe Abbildung 2). BaFin und Bundesbank haben zudem Lücken in der Abdeckung aller Portfolien und Risikotreiber gefunden.

Abbildung 2: Leistungskennzahlen deutscher LSIs

© BaFin / Eigene Erhebung

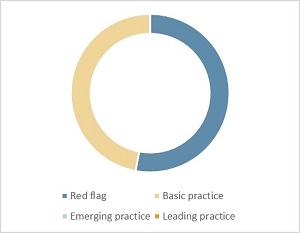

© BaFin / Eigene ErhebungÜber alle Einzelelemente des Moduls „Unternehmensführung & Risikoappetit“ hinweg konnten zwei Drittel der untersuchten deutschen LSIs zumindest grundlegende Praktiken aufweisen. Ähnlich wie bei den Leistungskennzahlen zeigte sich auch hier Verbesserungspotential bei der Formulierung von konkreten Risikokennzahlen und folglich bei der Berücksichtigung von Umwelt- und Klimarisiken im Risikoappetit der Institute (siehe Abbildung 3).

Abbildung 3: Risikoappetit und Risikokennzahlen deutscher LSIs

© BaFin / Eigene Erhebung

© BaFin / Eigene ErhebungDeutsche LSIs haben in vielen Fällen bereits grundlegende Praktiken im Risikomanagement etabliert und zeigen erste Ansätze bei der Deckung der verschiedenen physischen und transitorischen Risikotreiber in ihren Portfolien. Allerdings gab es relativ viele Schwächen bei der Quantifizierung von Klimarisiken, obwohl bereits einfache Methoden – etwa eine Aufschlüsselung der Risikopositionen eines Instituts nach Sensitivität des jeweiligen Wirtschaftssektors für transitorische Klimarisiken – genügt hätten, um die Praktik als grundlegend einzustufen. Erfreulicherweise haben die Aufseher von BaFin und Bundesbank aber im Prüfungselement Risikominderungsmaßnahmen gleich bei fünf Instituten fortgeschrittene Praktiken identifiziert.

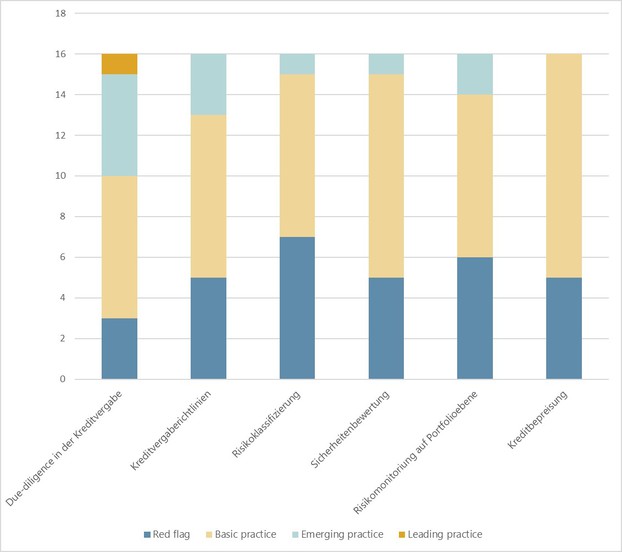

Ein ähnliches Bild zeigt sich im Vertiefungsmodul „Kreditrisikomanagement“. Hier weisen im Durchschnitt der Einzelergebnisse circa zwei Drittel der Institute bereits grundlegende Praktiken vor. Eine stärkere Differenzierung lässt sich anhand der einzelnen Prüfungselemente des Moduls erkennen (siehe Abbildung 4):

Abbildung 4: Modul Kreditrisiko

In das Vertiefungsmodul „Kreditrisikomanagement“ wurden wegen eines Sonderfalls nur 16 deutsche LSIs einbezogen© BaFin / Eigene Erhebung

In das Vertiefungsmodul „Kreditrisikomanagement“ wurden wegen eines Sonderfalls nur 16 deutsche LSIs einbezogen© BaFin / Eigene Erhebung

Verbindliche Vorgaben durch geplante MaRisk-Novelle

Die Ergebnisse der deutschen LSIs sind in diesem Jahr noch nicht in den aufsichtlichen Überprüfungs- und Bewertungsprozess (Supervisory Review and Evaluation Process – SREP) eingeflossen. Hintergrund ist, dass die Vorgaben des Merkblatts der BaFin zum Umgang mit Nachhaltigkeitsrisiken lediglich eine Orientierungshilfe darstellen und als solche rechtlich nicht verbindlich sind. Dies wird sich aber im kommenden Jahr ändern. Denn die BaFin wird ESG-Risiken in die nächste Novelle der MaRisk aufnehmen, die Mindestanforderungen an das Risikomanagement stellt. Wie im Merkblatt auch, verfolgt die BaFin in den MaRisk seit jeher den Proportionalitätsgrundsatz, das Wesentlichkeitsprinzip und die Methodenfreiheit: Dies gilt auch für den Umgang mit ESG-Risiken.

Konkret werden die MaRisk von den Instituten verlangen, sich explizit mit den Auswirkungen von ESG-Risiken auf die Risiken auseinanderzusetzen, die sie als wesentlich identifiziert haben. Auch auf strategischer Ebene, in der normativen und ökonomischen Perspektive der Risikotragfähigkeit, in den Risikosteuerungs- und -controllingprozessen, in Stresstests, bei der Kreditvergabe sowie im Risikoberichtswesen sollen sie ESG-Risiken einbeziehen.

Da aktuell eine verlässliche Datenbasis oft noch fehlt, können die Institute übergangsweise qualitative und approximative Ansätze verwenden. Für die Aufsicht wird bei der Beurteilung der Umsetzung der MaRisk somit erst einmal entscheidend sein, ob die institutsspezifischen Ansätze nachvollziehbar und entsprechend dem eigenen Risikoprofil die Auswirkungen von ESG-Risiken berücksichtigen. Erklärtes Ziel der Aufsicht ist aber, dass Institute Datenlücken schließen und Messmethoden zur quantitativen Beurteilung der Auswirkungen von ESG-Risiken entwickeln.

Good Practices zur Orientierung

In der Zeit bis zur Veröffentlichung der novellierten MaRisk können neben dem BaFin-Merkblatt auch Good Practices zur Orientierung dienen. Die Aufseher von BaFin und Bundesbank haben deshalb im Review der 17 Institute geeignete Vorgehensweisen identifiziert. Die folgende Übersicht zeigt exemplarisch, welche Ansätze kleine und mittelgroße Institute beim Umgang mit ESG-Risiken verfolgen.

| Aufsichtliche Erwartung | Good-Practice |

|---|---|

| Geschäftsumfeld/ -strategie | |

| BaFin-Merkblatt, Kapitel 3: „Die Geschäftsstrategie sollte ganzheitlich auf die Berücksichtigung von Nachhaltigkeitsrisiken überprüft werden.“ | Ein Institut beobachtet die Auswirkungen von Klimawandel und Umweltzerstörung auf sein Geschäftsumfeld und beschreibt mögliche Auswirkungen auf Gruppenebene, heruntergebrochen auf einzelne Geschäftsfelder, Sektoren und/oder Portfolien. Potenziell betroffene Bereiche werden im Strategiesetzungsprozess auf Geschäftsleitungsebene berücksichtigt. |

| Unternehmensführung | |

| BaFin-Merkblatt, Kapitel 4: „Die Geschäftsleitung sollte ein Verständnis für Nachhaltigkeitsrisiken einschließlich der physischen und transitorischen Risiken, deren Charakteristika sowie möglicher Auswirkungen auf das eigene Geschäft entwickeln.“ | Ein Institut hat einen Klimarat unter Leitung von CEO und CFO/CRO eingerichtet. Es werden außerdem vierteljährig ESG-Risiken in der Sitzung des Risikoausschusses besprochen. Außerdem wurde ein Nachhaltigkeitsausschuss eingerichtet. Die Interne Revision befasst sich bei allen Prüfungen mit ESG-Risiken als Teil jeder Risikoart. Die zuständigen Bereiche beziehen ESG-Risiken bei der Risikoinventur ein.Ein anderes Institut bietet interne und externe Schulungen für die Beschäftigten von Markt und Marktfolge an und bindet die besonderen Funktionen in ESG-Gremien ein. |

| Risikomanagement mit Fokus auf Kreditrisiken | |

| BaFin-Merkblatt, Kap. 6: „Nachhaltigkeitsrisiken sollten als Faktoren der (…) Risikoarten in den schriftlichen Richtlinien zum Risikomanagement berücksichtigt werden.“ „Es sollten Methoden zur Steuerung und/oder Begrenzung der Nachhaltigkeitsrisiken festgelegt werden, die konsistent zur Geschäfts- und Risikostrategie sind und den beaufsichtigen Unternehmen ein angemessenes Management von Nachhaltigkeitsrisiken ermöglichen.“ „Zwecks Identifizierung und Beurteilung von Nachhaltigkeitsrisiken können beaufsichtigte Unternehmen sog. Risikoanalyse- bzw. -klassifizierungsverfahren nutzen.“ | Ein Institut quantifiziert klimabezogene Risiken anhand mehrerer Variablen. Wenn nur begrenzt Daten verfügbar sind, werden Näherungswerte und Annahmen beziehungsweise Expertenschätzungen verwendet. Es führt Portfolioanalysen zu Klimarisiken durch. ESG-Risiken werden in wesentlichen Risikoarten und im Risikoappetit berücksichtigt.Mehrere Institute legen klimarisikobezogene Ausschlüsse/Limite/Branchenlimite oder Sektor-Leitlinien fest. Ein Institut identifiziert „deal breaker“, die einen Geschäftsabschluss verhindern.Ein Institut nutzt qualitative und quantitative Kriterien zur Beurteilung von klimabezogenen Kreditrisiken auf Kundenebene und erhebt dafür Daten mit einem spezifischen Fragebogen.Ein weiteres Institut prüft klima- und umweltbezogene Faktoren im Rahmen des Kreditvergabeprozesses. Es berücksichtigt risikomindernde Maßnahmen des Kreditnehmers bei der Ratingvergabe mit entsprechenden Auswirkungen auf die individuelle Bepreisung des Kredits. |

Auch die von der EZB veröffentlichten „Good Practices“ der teilnehmenden SIs können als Orientierungshilfe dienen. Sie sind allerdings in großen Teilen anspruchsvoller in der Umsetzung als die Ansätze der LSIs.

Quelle: